17 June 2021

Аналитики McKinsey определили пути развития часовой индустрии

Аналитики McKinsey представили исследование трендов в часовой и ювелирной промышленности, которые будут формировать отрасль до 2025 года.

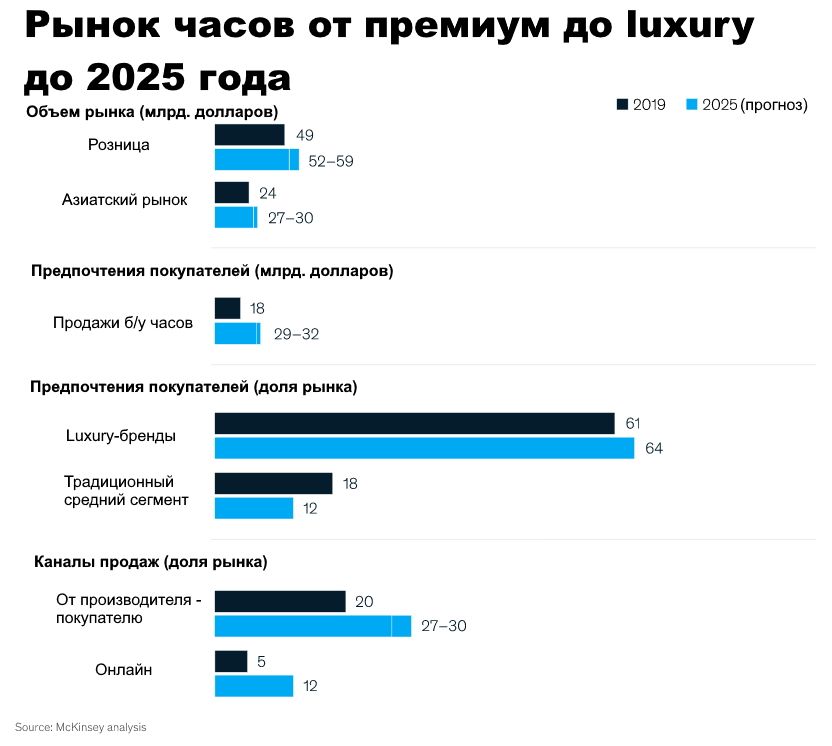

Эксперты отмечают, что неопределенность, вызванная пандемией, привела к сокращению спроса и снижению выручки в ювелирной и часовой промышленности - на 10-15% и 25-30%. Общий годовой объем рынка, как полагают в McKinsey, превышает $330 млрд. Закрытие розницы на длительный срок показало, насколько медленно идет переход ювелирной и часовой промышленности к цифровым технологиям. Эти сегменты сильно отстают от других luxury-категорий: онлайн-продажи формируют 13% мирового рынка ювелирных изделий и всего 5% рынка часов. Кроме того, резкое прекращение путешествий привело к сокращению покупок ювелирных украшений и часов, совершаемых потребителями во время поездок за границу, - на них приходилось около 30% рынка до пандемии.

Аналитики ожидают, что до 2025 года ювелирная и часовая промышленность оправится от пандемии и будет расти во всем мире на 3-4% в год (ювелирные изделия) и от 1 до 3% в год (часы). В компании прогнозируют увеличение спроса со стороны молодых потребителей, а также на внутреннем рынке на фоне продолжающихся ограничений на международные поездки и увеличения числа внутренних беспошлинных зон в Китае. Эта страна уже является крупнейшим региональным рынком, на который приходится 45% мировых продаж ювелирных украшений и 50% продаж часов, и в будущем продажи в Азии будут только расти, в Китай останется лидером. В следующие пять лет продажи брендовых ювелирных украшений в Азии будут расти на 10–14% в год, в то время как продажи часов в Азии будут увеличиваться до 4% в год.

Такое отставание в сегменте премиальных часов, по мнению аналитиков, является признаком "структурных недостатков, которые определяют развитие бизнеса в краткосрочной и среднесрочной перспективе". В McKinsey полагают, что более распространенной станет модель продаж Direct To Consumer, т.е. продажами займутся сами производители, а не сторонние ритейлеры, что вызовет "передел" выручки с отходом производителям примерно 2,4 миллиарда долларов: "это коренным образом изменит текущую структуру отрасли и потребует от брендов расширения возможностей обслуживания клиентов, в то время как мультибрендовые розничные торговцы будут искать новые способы увеличения прибыли". Продажи с использованием модели Direct To Consumer вырастут с 2019 по 2025 г. на 7 до 9% - с 20% от объема общих продаж в 2019-м до почти 30% в 2025-м. Это один из трех основных трендов, которые выделили аналитики.

Второй тренд - бум на рынке б/у моделей, который позволяет брендам наладить более тесные отношения со своими клиентами и увеличить доход. Рынок подержанных часов, которым интересуются более молодые потребители, коллекционеры и экономные покупатели, а также все более надежное и прозрачное предложение часов онлайн, станет самым быстрорастущим сегментом в отрасли, достигнув показателя продаж 29-32 млрд долларов в год к 2025 году. Продажи подержанных моделей будут расти на 8-10% ежегодно. "Поскольку в настоящее время в этом сегменте доминируют онлайн-площадки, бренды должны срочно решить, с какой они хотят взаимодействовать", - пишут аналитики.

Наконец, в McKinsey отметили, что устоявшиеся игроки среднего сегмента, в основном из Швейцарии, будут ущемлены с обеих сторон - внизу их "подпирают" умные часы, технологические и fashion-бренды, а наверху наблюдается смещение спроса в более дорогостоящие сегменты. Таким образом, третьим трендом названо сокращение доли рынка производителей из среднего сегмента.