03 June 2026

Ювелиры и часовщики оптимизируют сети

Аналитики The Mercury Project проанализировали состояние розничной торговли часами и ювелирными изделиями и пришли к выводу, что индустрия переходит от «максимального охвата» к «максимальной эффективности на квадратный метр». Эксперты отметили закрытие слабых точек, уход из второго эшелона торговых центров и концентрацию на премиальных клиентах.

Слабые локации закрываются по всему миру: города третьего эшелона в Китае, менее успешные моллы в Северной Америке и вторичные торговые зоны Европы. Многие часовые и ювелирные группы сокращают физическое присутствие, концентрируя инвестиции на флагманских локациях. Премиальные точки в мировых столицах роскоши больше не рассматриваются просто как торговые точки, а как символические места для создания эксклюзивного клиентского опыта.

Американский лидер Signet Jewelers планирует закрыть около 100 магазинов в течение 2027 финансового года. Среди причин - закрытие отстающих точек, особенно в слабых моллах, смещение продаж онлайн и объединение мелких брендов под эгидой крупных. После закрытий компания продолжит управлять более чем 2 000 точек.

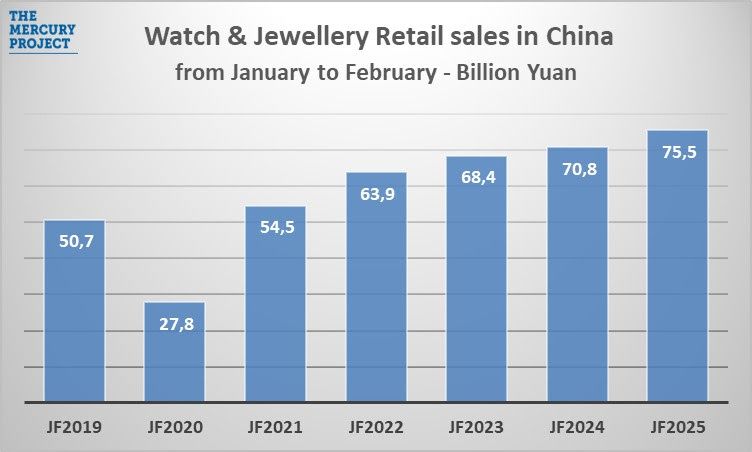

Китайский гигант Chow Tai Fook вырос до 7 000 точек, но столкнулся с ослаблением рынка (особенно в малых городах), рекордными ценами на золото и снижением расходов. Результат — 969 закрытий магазинов в 2025 финансовом году, в основном в материковом Китае. При этом компания открывает новые «имиджевые» магазины в премиальных локациях и расширяется за рубежом (Таиланд, Австралия, Канада, Ближний Восток), а также делает ставку на продукцию с высокой маржой. По состоянию на 31 марта 2026 года у Chow Tai Fook 5 689 торговых точек.

Годом ранее компания Luk Fook Holding (Гонконг) закрыла 296 магазинов, за последние 12 месяцев — еще 282 (в основном в материковом Китае). Однако темпы закрытий замедлились, а в последнем квартале закрылись всего 65 магазинов. За тот же период открыто 20 новых точек за рубежом (Таиланд, Вьетнам, Камбоджа, США). В результате несмотря на закрытия, недавно компания отчиталась о двузначном росте выручки и улучшении маржи.

Richemont продолжает повышать качество розничной сети через открытия, переезды и реновацию. В то же время группа не избежала оптимизации: закрыто 24 часовых бутика и 51 модный бутик, открыто 15 новых ювелирных бутиков. В Китае, например, Cartier сократил присутствие на 5 бутиков.

В Европе и США франчайзинговые монобрендовые магазины (Omega, Breitling, Longines, Grand Seiko, TAG Heuer, Tudor) испытывают растущее давление, так как часто не достигают порогов рентабельности, отмечают эксперты. Постпандемийный цикл расширения 2022–2023 привел к переизбытку точек. Например, Watches of Switzerland Group сократила глобальное присутствие с 208 до 191 магазина, причем 13 закрытий пришлось на монобрендовые бутики в Великобритании. Ходят слухи, что группа может закрыть все монобрендовые магазины в Великобритании, кроме ключевых (Rolex на Old Bond Street и др.).

Fossil Group продолжает сокращать количество магазинов в торговых центрах: за последний фискальный год закрыто 27 магазинов. Количество точек сократилось с 250 в начале 2024 года до 185.

Малые независимые игроки также продолжают закрываться. Например, Les Ambassadeurs закрыла магазины в Люцерне и Цюрихе, C.W. Sellors (Великобритания) объявила в январе 2026 года (спасена новыми инвесторами в марте 2026-го).