«Стратегия боксера»: как зарабатывать в эпоху перемен. Размышления после Недели Российского Ритейла и анализа исследований крупных компаний.

Текст: Вячеслав Медведев

На прошедшей в конце июня Неделе Российского Ритейла деловая программа показалась мне менее масштабной, чем в прошлые годы. Лет 5 назад здесь было много прогнозов в духе «Что будет с рынком через три года?», сегодня компании перестали строить монументальные 10-летние стратегии. Неопределенность достигла максимума. Тем не менее, крупнейшие игроки российского ритейла (от «Магнита» до «ДНС» и «М.Видео») продолжают развиваться, инвестировать и находить точки прибыли.

Вместо попыток создать «стабильный бизнес-крепость на века» лидеры рынка переходят к поведению боксёра: они не пытаются неподвижно встать и заякориться даже во вроде бы успешных нишах и направлениях, а постоянно двигаются, сохраняют гибкость и готовность мгновенно среагировать на любое изменение среды.

Из уст основателя DNS прозвучало: «Мы не находимся ни в переходе из нормального состояния в кризис, ни из кризиса – в норму. Мы находимся в непрерывном переходе от одной нормальности в другую». Его поддержал руководитель «Магнита»: «ни один бизнес сегодня просто нельзя создавать как стабильный, потому что мир и среда для бизнеса постоянно меняется». Окружающий мир не вернется к прежней «норме» — и часовому бизнесу предстоит научиться жить в состоянии непрерывных изменений.

Ниже я собрал цифры, графики и маркеры потребительского поведения, над которыми имеет смысл поразмышлять. Среди них нет догм, есть только направления для анализа.

1. Макроэкономика без иллюзий и паники: где деньги?

Первое, с чего стоит начать, — это избавление от мифа о тотальном обнищании покупателя. Данные Росстата и аналитиков Альфа-Банка фиксируют парадоксальную, но устойчивую картину:

- Исторический минимум безработицы (в районе 7%) и жесткий дефицит кадров заставляют работодателей индексировать номинальные зарплаты. Деньги в экономику поступают.

- Снижение кредитной нагрузки. Доля доходов населения, расходуемая на обслуживание кредитов, снизилась до 9%.

Для часового рынка это важнейший маркер. Когда у людей падает долговое бремя и растут доходы, у них высвобождаются так называемые дискреционные (свободные) деньги. Часы не покупают на последние копейки. Их покупают на свободные средства ради эмоций, статуса и удовольствия. Деньги на рынке есть.

Эту позитивную динамику подтверждают и долгосрочные прогнозы розничного товарооборота в России. Никакого апокалипсиса не ожидается — рынок планомерно растет и продолжит это делать.

Согласно аналитике «Яков и Партнеры», к ключевым факторам роста в ближайшие годы будут относиться постепенный рост доходов населения и увеличение частоты обновления и приобретения товаров. Да, структура потребления меняется, но сам пирог розничной торговли увеличивается.

2. Маркетплейсы: так ли уязвим часовой оффлайн?

Долгое время маркетплейсы оставались главной головной болью для владельцев каменных часовых магазинов. Казалось, что онлайн вот-вот поглотит всё. Однако детальный структурный анализ рынков показывает, что паника преувеличена.

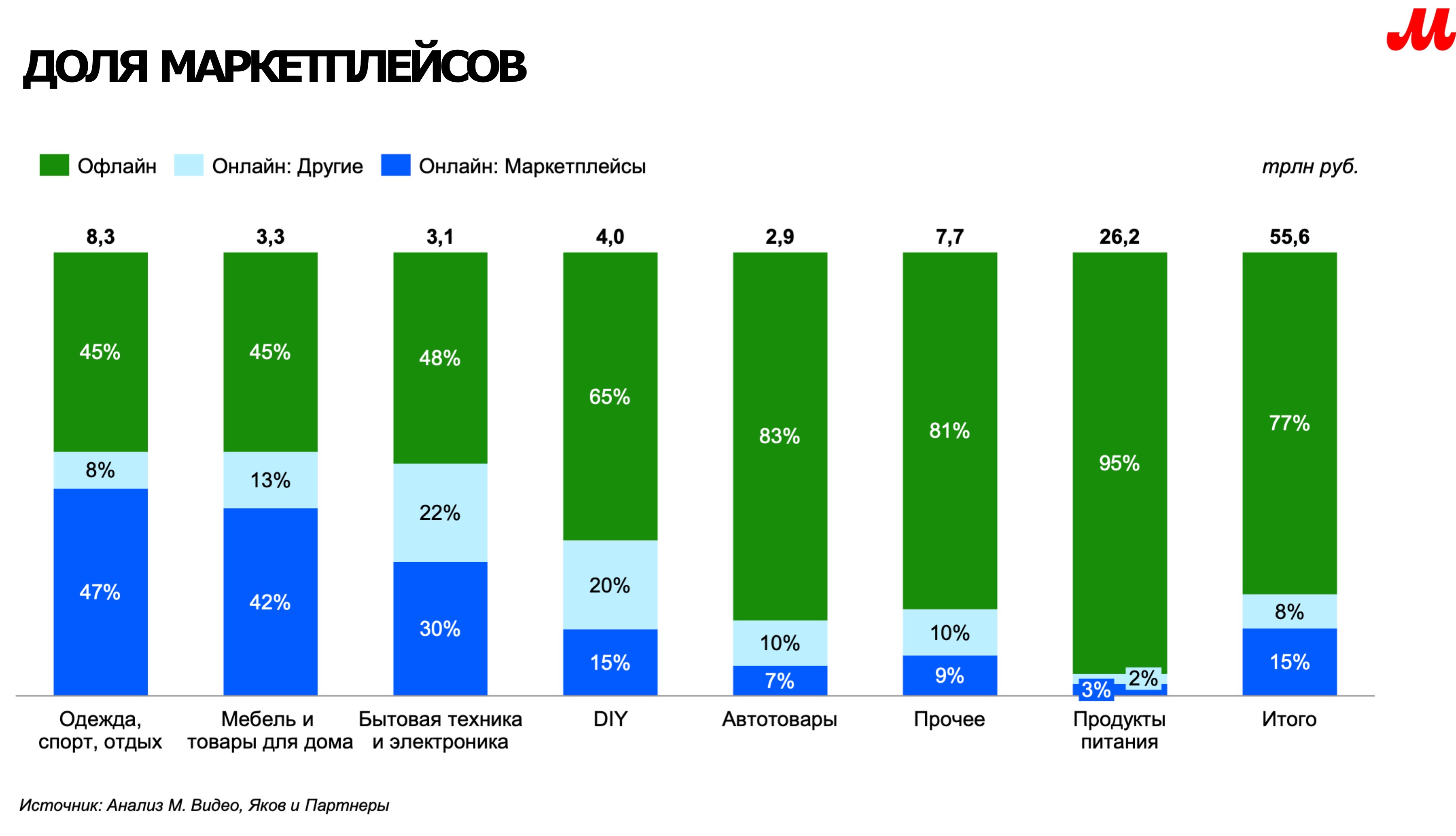

Посмотрим на распределение долей оффлайна, классического e-com и маркетплейсов на разных рынках. Обратите внимание: маркетплейсы практически «съели» рынки одежды и спорта (47%), мебели и товаров для дома (42%). Но на рынке бытовой техники и электроники (ЭБТ) доля маркетплейсов составляет вполне умеренные 30%, а классический оффлайн удерживает почти половину рынка (48%).

Часовой рынок во многом повторяет структуру ЭБТ. Часы — это технически сложный, эмоциональный и дорогой товар. Покупателю по-прежнему важны примерка, тактильные ощущения, гарантия подлинности и уровень сервиса. Оффлайн сохраняет за собой колоссальную долю рынка, но только при условии, что он дает клиенту то, чего нет в приложении смартфона.

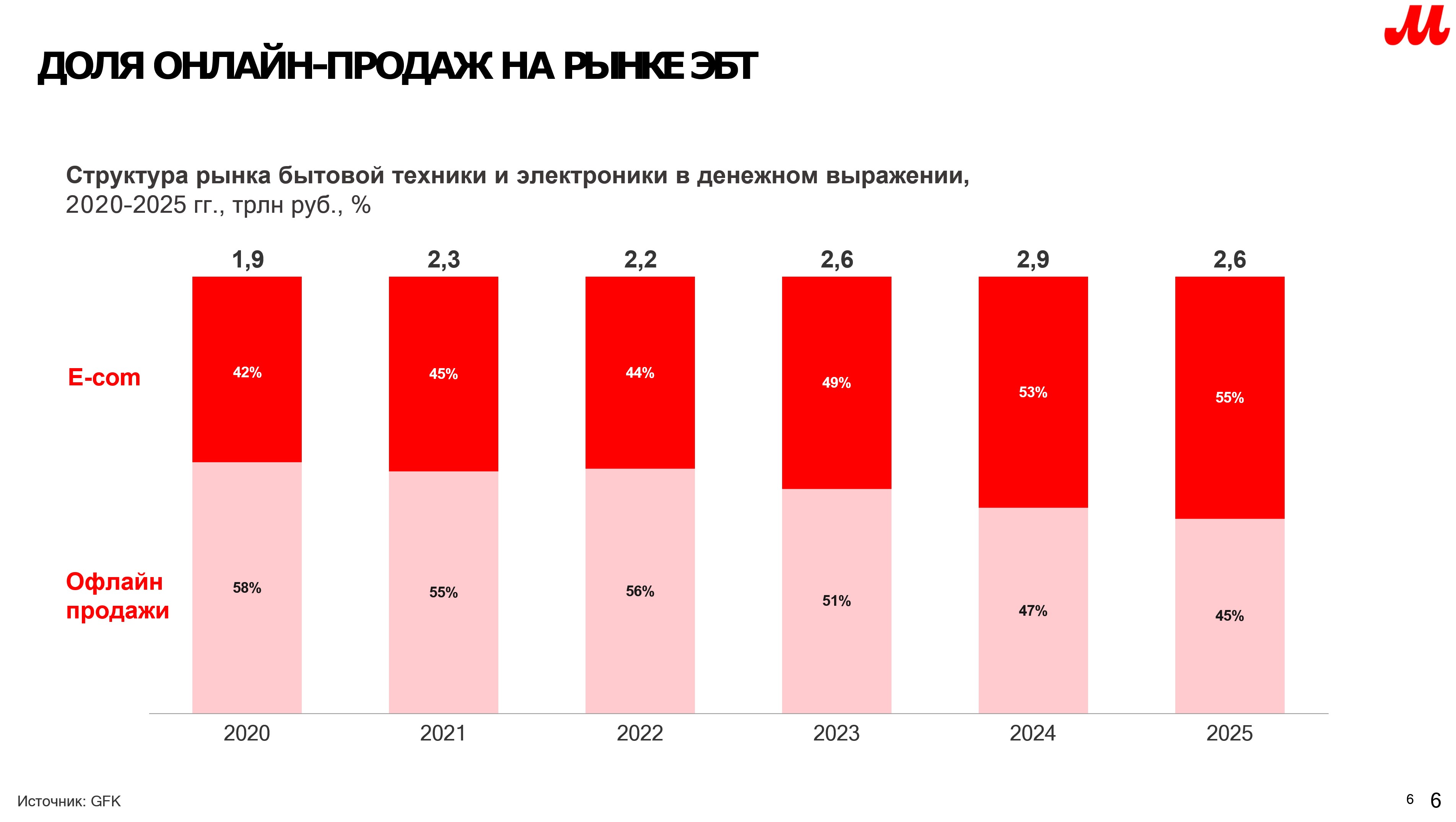

Если же посмотреть глубже на рынок электроники, то онлайн-продажи в нем действительно растут и зафиксировались на отметке выше 50%:

При этом внутри самого онлайна действительно происходит жесткое перераспределение сил: маркетплейсы активно вытесняют традиционных онлайн-ритейлеров. За несколько лет их доля внутри e-com сегмента выросла с 25% до 67%:

На самом деле, борьба идет не между «оффлайном и онлайном» как таковыми. Борьба идет за удобство. Потребитель выбирает маркетплейс не всегда из-за цены — он платит за скорость, отсутствие неудобств и предсказуемость.

3. Накопленная усталость и доверие как новая валюта

На Неделе ритейла Альфа-банк распространил интересный аналитический отчет, одним из самых интересных инсайтов которого была фиксация «накопленной усталости» потребителя. Люди перегружены информационным шумом, стрессом и необходимостью постоянно принимать сложные решения. В результате включается защитный механизм: стремление отказаться от принятия решений. Торговля его чувствует, как стремление покупателя пролонгировать использование старых вещей, минимизировать число выборов и снизить риски ошибиться.

Что это может означать для часового рынка?

- Понятные бренды будут забирать всё. Покупатель не хочет экспериментировать. Он выберет бренд с понятной историей, очевидной ценностью и стабильным качеством. Выводить на рынок новые, малоизвестные марки сейчас становится сложнее — уставший потребитель подсознательно от них закрывается.

- Отсутствие неудобства воспринимается как выгода. Раньше ритейл завлекал скидками. Сегодня лучшая выгода для клиента — если ему «не морочат голову». Возможность быстро примерить, легко оплатить, тут же укоротить браслет, получить гарантию — вот что конкурирует с пунктом выдачи заказов в соседнем подъезде.

- Доверие — главный актив. К сожалению, многие часовые магазины до сих пор опускают этот пункт, пытаясь продавать просто «металл и стрелки». В эпоху непрерывных изменений выигрывает тот, кто берет на себя страхи клиента. Потребитель готов переплачивать оффлайну за уверенность в том, что его не обманут.

4. Смена поколений и трансфер спроса

Еще одна зона для размышлений — разрыв в поведении поколений.

- Поколение Z (зумеры): Они выбирают исключительно через контент, визуальную эстетику и социальные доказательства (отзывы, обзоры блогеров). Для них важна не утилитарность часов, а то, как они выглядят в кадре и какую эмоцию транслируют.

- Старшее поколение: Это уже не пенсионеры, доедающие последнюю корку. 29% приходится на сверхактивных покупателей со свободными деньгами. Но самое интересное — отмечен трансфер спроса. Старшее поколение регулярно финансирует крупные покупки младших и воздействует на их выбор.

В теории, часовой ритейл может использовать этот мостик в маркетинге. Позиционирование часов не просто как личного аксессуара, а как ценного, весомого подарка от родителей или бабушек/дедушек внукам на окончание вуза, свадьбу или карьерный шаг - способ соединить эстетические запросы молодежи с финансовыми возможностями старших.

5. Варианты реакции часового ритейла

Возможно, стоит пересмотреть подходы к формированию ассортимента в сторону следующих:

- Упрощение товарной матрицы. Огромные витрины, где товар лежит годами, превращаются в кладбище капитала. Матрица должна быть лаконичной и оборачиваемой. Покупатель откажется выбирать из 500 одинаковых позиций.

- Быстрый тест-драйв. Раньше в часовом бизнесе считалось нормой, если новый бренд «отлеживается» на витрине год, прежде чем покажет результат. Сегодня этого времени нет. Сроки тестирования нужно сокращать до нескольких месяцев. Не пошло? Выводим из матрицы, фиксируем убыток, освобождаем средства.

- Маркетинговый корсет. Просто выставить новые часы на витрину в надежде, что их кто-то заметит, — это гарантированная заморозка денег. Любой ввод новой марки обязан сопровождаться локальным маркетинговым комплексом (соцсети, работа с базой, спецвыкладка). Ждать продаж без продвижения бессмысленно.

- Несовершенство как основа доверия. У вас есть Telegram-канал или группа магазина в ВК? Бери пример с ученых, которые публикуют и обсуждают любой результат, начните публично делиться результатами продаж. Посты в стиле: «Привезли на прошлой неделе новинки — три модели уже уехали к владельцам» работают, как и обратные по смыслу: «Попробовали новинку – похоже оранжевый не для нашего города – распродаем -30%!». Они рождают у покупателя доверие и интерес к торговой точке.

6. Где будет формироваться прибыль?

На визионерской сессии Недели Ритейла прозвучала революционная мысль от представителей сети «Магнит»: через какое-то время оффлайн перестанет быть главной точкой формирования прибыли. Он превратится в одну из многочисленных точек контакта с потребителем.

Уже сегодня крупные продуктовые сети зарабатывают до 2% от выручки не на марже с товаров, а на сопутствующих сервисах и активностях: продаже рекламных площадей внутри магазинов, услугах покупателям и так далее. А 2% выручки для ритейла – это серьезный вклад в бизнес.

Как может использовать эти идеи часовой магазин? Возможно, попытаться перестроиться из склада коробок с часами в интерактивный шоурум, центр создания доверия и трансляции ценностей бренда.

Время сверять часы

Повторюсь: готовых рецептов нет. И всё сказанное в этой статье не нужно воспринимать как догму. Каждую из идей нужно попытаться осмыслить, найти применение в нашем бизнесе. Главное — не пытаться переждать в надежде, что «все вернется как было». Не вернется. Нужно учиться жить и зарабатывать в движении.

Именно поэтому сегодня как никогда важен живой обмен опытом между коллегами по цеху. Нужно место, где можно откровенно обсудить, какие бренды сейчас работают, как сократить риски при тестировании матрицы и как трансформировать оффлайн-пространство часового салона.

Традиционно такой площадкой для сверки ориентиров и поиска тех самых сильных партнеров становится выставка Moscow Watch Expo. Индустрия меняется, и победят в ней те «боксеры», которые умеют не только держать удар, но и вовремя корректировать тактику. До встречи на выставке!