Рынок роскоши: конец истории

Каждый год исследовательская компания Deloitte выпускает очередной обзор рынка товаров роскоши и список 100 крупнейший компаний этой отрасли. Оперативной ценности доклад не имеет: он отражает процессы двухгодичной давности, основан на цифрах финансового года, завершившегося 30 июня 2018 г. Однако документ интересен с точки зрения общих трендов, происходящих на рынке дорогих товаров.

Несмотря на замедление мирового экономического роста рынок предметов роскоши выглядит позитивно. Совокупная выручка 100 крупнейших компаний составила $247 млрд (+$30 млрд к прошлому периоду). Минимальный порог выручки для попадания в ТОП вырос на $7 млн, до $218 млн, 76% компаний показали увеличение продаж, причем половина — на двузначные проценты.

ТОП-18

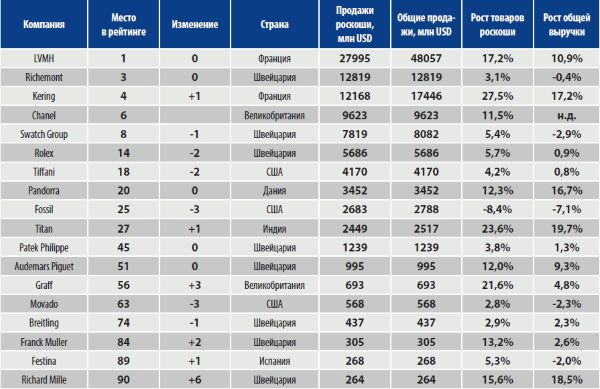

Составители обзора делят компании по секторам, в том числе анализируют раздел «Часы и украшения». Однако в их список попадает в том числе Wempe и несколько крупных китайских сетей, которые важны для мирового рынка в целом, но малоинтересны нам в России. Поэтому из всего ТОП-100 мы выделили компании, имеющие отношение преимущественно к часам и украшениям. Получился ТОП-18, от LVMH до Richard Mille. Разумеется, многие его участники занимаются не только часами (у LVMH они занимают менее 10%), но сделать более точную выборку по данным Deloitte невозможно.

Как и положено в рейтинге, одна из колонок показывает перемещение компаний в таблице по сравнению с прошлым годом. Если сложить цифры, то выделенные нами часовые компании в сумме поднялись за год на два пункта. Хорошо, но смысла в таком анализе мало: в этом году в рейтинг впервые попала Chanel, данные которой раньше были закрыты. Причем попала сразу на 6-ю позицию, и все наши участники, начиная со Swatch Group, оказались сдвинуты вниз.

Выручка от продажи товаров роскоши выделенными нами игроками составила $93,6 млрд, что составляет 38% от общего объема рынка роскоши, по оценке Deloitte. За финансовый год она выросла на $9,9 млрд. Производители, имеющие отношение к часам, в среднем растут быстрее рынка роскоши в целом: +12% против +10,8%. К слову, худшую среди всех динамику продемонстрировали производители сумок и аксессуаров (всего +1,5%) и одежды-обуви (+3,2%).

Из «чистых часовщиков» лучше всех дела идут у Richard Mille, Franck Muller, Audemars Piguet, а индийский Titan показал просто космический рост продаж: +24%! Возможно, это связано с очень большими переменами на индийском рынке, где в последние годы из-за борьбы с коррупцией законодательство меняется с такой интенсивностью, что наши 1990-е кажутся застоем. Остальные чувствуют себя скромнее, а Fossil стала одной из трех компаний в ТОП-100, показавших отрицательный результат.

Роль часов в успехах многопрофильных групп невелика. Например, у Richemont драйвером были ювелирные дома, показавшие рост в 9% (при общем приросте продаж концерна в 3%). У LVMH на «часы и украшения» пришлось 15,3% продаж, рост группы составил 9,7%. При этом какая доля внутри этой категории приходилась именно на часы, не уточняется. Рискну предположить, что вряд ли часы стали лидерами роста. Несмотря на регулярное появление интересных и даже рекордных моделей у Bvlgari, эта марка остается прежде всего ювелирной, а Zenith и TAG Heuer в разделе доклада, посвященном концерну, не упоминаются вообще.

НОВЫЕ КЛИЕНТЫ

Общие тренды рынка роскоши сохраняются: акцент на китайцев, куда бы те ни перемещались, и на собственные магазины. Например, в разделе про Kering указано, что доля в продажах магазинов, находящихся в прямом управлении, достигла 75%. Структура спроса и потребителей в Китае постепенно меняется. Хорошими цифрами многие операторы обязаны развитию городов второго и третьего уровня (деревеньки размером с Екатеринбург).

Относительно новым стало упоминание такой группы потребителей, как HENRY (High-Earners-Not-Rich-Yet, люди с высоким доходом, но пока не относящиеся к богатым). Мы рассказывали про эту категорию в прошлом номере журнала. К ней относят людей с доходом от 100 000 до миллиона долларов. Согласно обобщенному портрету, это мужчина 43 лет, разбирается в цифровых технологиях, любит онлайн-шопинг и охотно тратит деньги.

Акцент на эту группу подается как «взращивание» потенциальных клиентов. Мне кажется, что реальная причина заключается в сокращении потребления традиционными категориями покупателей. За эту версию говорит также то, что в последнее время аналитики расширяют понятие «люкс», все чаще включая в него

Роль часов в успехах многопрофильных групп невелика. Например, у Richemont драйвером были ювелирные дома, показавшие рост в 9% (при общем приросте статусные, но недорогие товары. В результате под «роскошью» понимается и украшение от Chanel за миллион долларов, и флакон духов того же бренда.

Разговоры про «поколение Y», которые велись еще три года назад, закончились. Признано, что с ним можно и нужно работать, равно как и с «поколением Z». Но эта работа требует перестройки маркетинга.

НОВЫЕ КАНАЛЫ

В частности, под нового потребителя перестраиваются каналы коммуникации. В феврале 2018 года Шанель объявила партнерство с Farfetch. Выручка Kering увеличилась в том числе благодаря росту онлайн-продаж более чем на 70 %. Swatch Group работает как с площадками типа Tmall в Китае и Rakuten в Японии, так и с чистыми интернет-магазинами, как Zalando. Одним из наиболее успешных кейсов в группе называют результаты акции Speedy Tuesday, когда Omega выпустила модель для продажи только через Instagram.

Но дальше всех пошел Richemont, который выложил 2,7 млрд евро за контроль над Net-a-Porter. Одновременно Richemont приобрел Watchfinder, ведущий британский онлайн-ресурс по подержанным часам. В октябре 2018-го концерн объявил о партнерстве с Alibaba для продаж своих товаров в Китае.

ЛЮБОВЬ ПО РАСЧЕТУ

Доклад раскрывает причины внезапно возросшей социальной ответственности производителей люкса и проявившейся любви к экологии: это все тот же молодой потребитель. Длинная история, которая еще недавно считалась главной ценностью и которую старательно продвигали компании, заняла лишь шестое место в списке ценностей молодежи после качества, клиентского сервиса, дизайна, мастерства и эксклюзивности продукции.

«Реальность такова, что новые потребители помнят только о тех брендах, которые сделали что-то значимое для них в последние 24 часа», — эти слова говорят о грядущем полном перевороте в маркетинге марок. Чтобы обратиться к новому поколению, некоторые бренды уже отказываются от акцента на наследии в пользу радикального редизайна, включая смешивание с уличной модой. Пересматривать придется и базовые понятия маркетинга, такие как «накопленный эффект» рекламы. Все бюджеты, которые компания потратила в прошлом году, остались в прошлом году. На сегодняшние продажи они повлияют мало.

Молодежь не смотрит в прошлое, она смотрит в будущее. Сохранение популяции пингвинов на далеком острове кажется ей более важным, чем истории из глубины веков. А значит, нам предстоит переписать маркетинг-гайды компаний. Точнее, с нуля создать их электронные версии.

Компании рынка роскоши, производящие часы

Источник: Deloitte