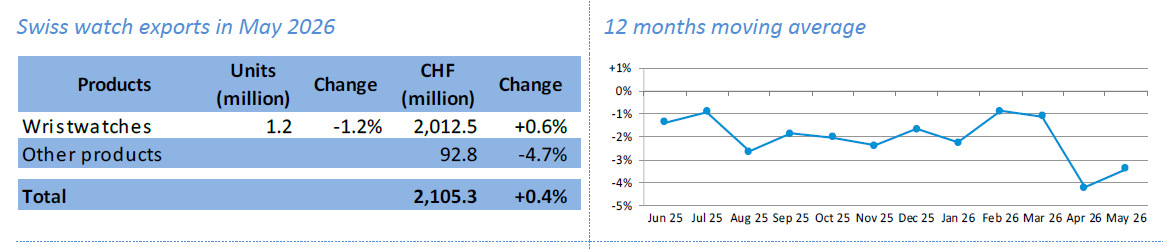

Экспорт из Швейцарии: возвращение к нормальности

Как мы говорили в прошлом обзоре, глубокий апрельский минус не отражал реального спада индустрии, а являлся следствием аномально высокой базы 2025 года. В тот период швейцарские бренды форсировали отгрузки в США, стремясь завезти максимум продукции до вступления в силу повышенных пошлин. Это создало искусственный пузырь, который благополучно лопнул этой весной, и майские поставки 2026 года боле-менее вернулись в нормальное русло.

Тем не менее, если оценивать долгосрочный тренд и сравнивать текущие показатели с благополучным «дотрамповским» маем 2024 года, объемы отгрузок в целом снизились примерно на 10%. Примечательно, что это долгосрочное проседание обусловлено преимущественно динамикой внутри тридцати ключевых стран, являющихся главными потребителями швейцарского экспорта. Мелкие рынки более стабильны.

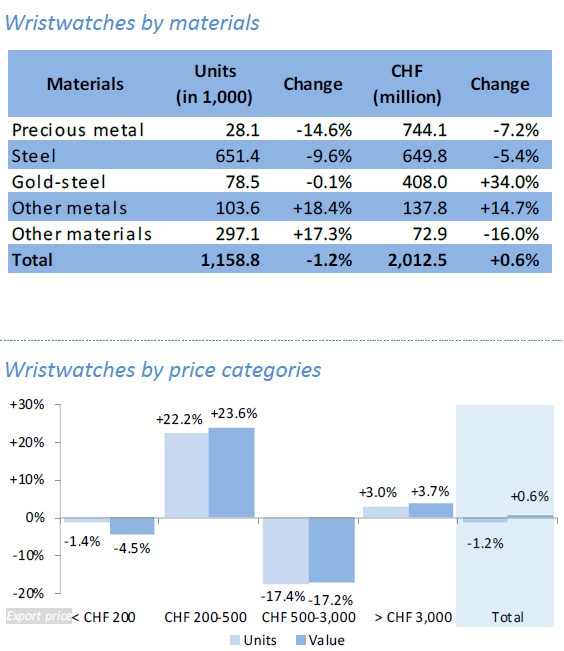

Анализ ценовых групп в мае выявил два четких очага активности. Сегмент часов от 200 до 500 франков в экспортных ценах (что в рознице составляет порядка 500–1500 долларов, диапазон Tissot, Certina или Hamilton) показал серьезный рост. Незначительный плюс зафиксирован и в самом верхнем сегменте. Это объясняется возобновлением поставок в США, которые являются главным потребителем дорогих часов.

В разрезе типов часовых механизмов в мае наблюдалась разнонаправленная динамика. Экспорт механических часов в штучном выражении продемонстрировал приличный рост — более чем на 5%, при этом их совокупная стоимость увеличилась лишь символически. Это прямо указывает на снижение среднего чека внутри «механики», вызванное ростом доли как раз более доступных часов в диапазоне от 200 до 500 франков. В сегменте кварцевых часов картина обратная: общее количество отправленных на экспорт моделей снизилось, однако в денежном выражении сегмент показал рост.

С точки зрения используемых материалов большинство категорий в мае находилось под давлением, за исключением биметаллических часов (сталь-золото) и моделей из других металлов. Биколор стал главным драйвером роста в стоимостном выражении, однако эта прибавка была достигнута в основном не за счет физического увеличения объемов отгрузок, а за счет товара. Аналогичный инфляционный тренд — рост выручки при стагнации или падении физических объемов поставок — в мае четко фиксировался и среди стальных коллекций, и среди моделей из чистых драгоценных металлов. Индустрия явно компенсирует просадку спроса повышением цен.

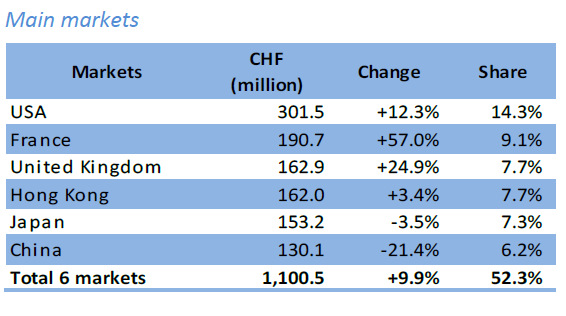

Майская карта распределения экспорта по странам оказалась крайне неоднородной. Соединенные Штаты продемонстрировали умеренный плюс к маю прошлого года, однако радоваться восстановлению рано, ведь отставание от уровня мая 2024 года составляет ощутимые 16%. На этом фоне Франция продолжает бить рекорды роста, показав плюс 57% к прошлому году, что обусловлено исключительно логистикой: страну используют в качестве центрального европейского хаба для распределения стоков. Определенный рост поставок зафиксирован также в Великобритании.

Что касается азиатского направления, то здесь сохраняется неопределенность. Гонконг немного прибавил, в то время как материковый Китай вновь ушел в глубокое пике, сократившись более чем на 20%. Похоже, переломить негативный тренд на материке пока не удается.

На большинстве остальных крупных рынков преобладает отрицательная динамика. Особенно сильно в мае пострадала континентальная Европа, где экспорт в Германию сократился на 18%, Нидерланды просели на 35%, а Испания зафиксировала падение почти на 43%.

В целом май показал, что швейцарский часпром далек от системного кризиса: мировой спрос просто стабилизировался на некоем «новом плато», где лидерами стали среднеценовые модели.