Экспорт часов из Швейцарии: от отскока к тревоге

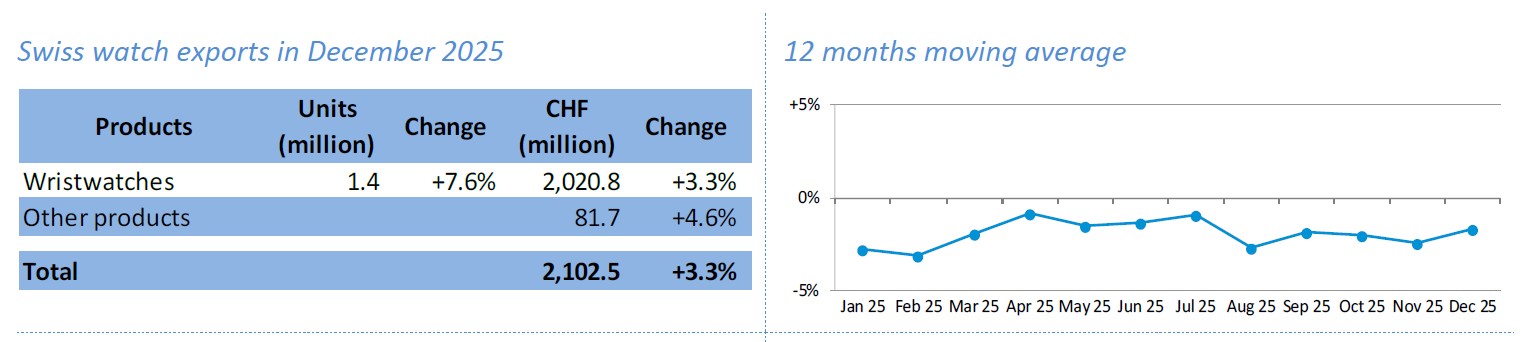

Декабрь 2025 года показал плюс 3,3 % по сравнению с декабрем 2024-го, и на фоне серого года это выглядит обнадеживающе. Но если копнуть глубже — под слоем этих процентов видна усталость рынка и целая серия симптомов, из-за которых финальный отчет Швейцарской часовой федерации больше похож на диагноз.

Да, в декабре экспорт вырос до 2,1 млрд CHF, и во всех сегментах были положительные цифры — как в дорогих моделях (там, где стоимость растет, но штуки падают), так и в среднем и младшем сегментах, где объемы увеличились, но средняя цена упала. Но это не рост, а скорее вдох перед новым циклом.

Индикатором напряжения становится структура цен: часы из драгоценных металлов хоть и показывают рост средней стоимости, но цена золота за последний год выросла гораздо сильнее, чем цена самих часов. Золото за год выросло почти на 80%, перевалило цифру 5000 $ за унцию, но даже Rolex крайне осторожно повышал цены на свои часы.

Америка: от благодати — к непредсказуемости

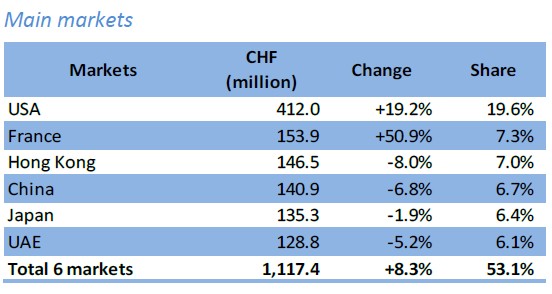

США остаются крупнейшим рынком швейцарских часов с начала 2020-х. Именно там, после раздачи «вертолетных денег» в пандемию, спрос рос быстрее всех. Но в 2025 году рост замедлился, и влияние США на статистику стало двойственным.

За год экспорт в США в деньгах оказался чуть выше, чем в 2023 году — порядка +4,6 %. Но непосредственно в 2025 году динамика была неоднородна: после введения тарифов Трампа поставки замедлились. Компании постарались нарастить запасы перед повышением пошлин, а затем почти остановили отправки. Декабрьский всплеск +19 % — это во многом эффект переноса заказов и завершения логистических циклов после ноябрьской встречи в Вашингтоне, где Дональд Трамп объявил о снижении пошлин до 15 % задним числом. Можно ли назвать это стабилизацией? Больше похоже на хаос: прыжки тарифов стали не стимулом роста, а фактором неопределенности.

Локальные пульсации

Франция в декабре показала аномальный взлет +50,9 %, но это не спрос потребителей. Скорее всего, здесь сработал логистический эффект: ряд крупных компаний используют Францию как перевалочный центр для дальнейших поставок. Опять же, такая статистика — не признак оживления рынка, а влияние цепочек поставок, сглаживающих падения в других регионах.

Япония перестала быть растущим рынком — она статична или спадает. Китай и Гонконг замедлили падение, но по-прежнему находятся в глубоких минусах: около -12 % к прошлому году и -35 % к 2023. Остальные азиатские и ближневосточные рынки имеют высокую волатильность, но нет устойчивых трендов роста.

Даже если замедление падения в Китае можно считать позитивным сигналом, это все еще падение, а не восстановление.

За 2025 год были экспортированы 5,2 млн механических часов против 5,37 в 2024 году, в деньгах падение составило около -1,6 %. Кварцевые часы тоже просели в штуках, но стоимость в деньгах осталась практически прежней, что говорит о том, что спрос на них, хоть и не растет, но не рушится.

Может ли что-то быть хуже падения рынка?

Может. Снижение цен на часы крупнейших брендов. Если экспорт — это отражение прошлого, то ценовая политика брендов — отражение того, чего рынок еще только ожидает.

Не похоже, что он ожидает хорошее. На фоне замедления спроса многие компании делают то, чего раньше не делали никогда: снижают цены. Буквально в последние дни полетели новости: Zenith выставил свою новинку 2026 года по цене на ~2000 CHF ниже заявленной первоначально. И ладно бы Zenith – но и Patek Philippe, бренд, где цена долгое время была священной, снижает розничные цены на часть моделей до ~8 % на рынке США. О том, что бренды ждут дальнейшего снижения тарифов, публично заявляют Breitling и другие. Сложно поверить, что изменение цены на 4-8-10% оказывается критично для сверхобеспеченных покупателей, но такие шаги производителей показывают: ничего хорошего часовщики не ждут.

Лучик надежды?

2025 год для швейцарских часов точно не стал годом триумфа. Это год медленного спада, перестройки спроса, давления стоимости материалов и хаоса в мировой торговле. Хотелось бы сказать, что декабрьский отскок — это разворот тренда. Но это не более, чем корректировка.

США остаются главным рынком, из стабилизатора превратились в источник неопределенности. Китай и Азия — это зона боли, где снижение спроса отражает более глубокие социально-экономические изменения. Европейские рынки показывают локальные импульсы, но не тренды роста.

А самое тревожное: даже элитные бренды вынуждены пытаться предлагать себя дешевле. Может, так возьмут?

Определенный оптимизм вызывает только вторичный рынок: похоже, что с марта 2025 трехлетний период падения цен на нем закончился.

Устоим?..