Апрельская «дрожь» часпрома

Свежие данные Федерации часовой промышленности Швейцарии за апрель 2026 года на первый взгляд способны повергнуть в шок. Совокупный экспорт швейцарских часов снизился на 16,6% (до 2,1 млрд CHF), а если брать изолированно сегмент наручных часов, то падение в денежном выражении превысило 17,5%. Цифры такого масштаба в последний раз индустрия видела разве что в разгар пандемии или системных кризисов прошлых десятилетий.

Однако для паники причин нет. За грозными двузначными минусами скрывается не падение глобального спроса, а прогнозируемый технический фактор – эффект аномально высокой базы апреля 2025 года. Посмотрим на реальную картину рынка без сенсационных заголовков.

Фактор США: стабилизация после предтаможенной лихорадки

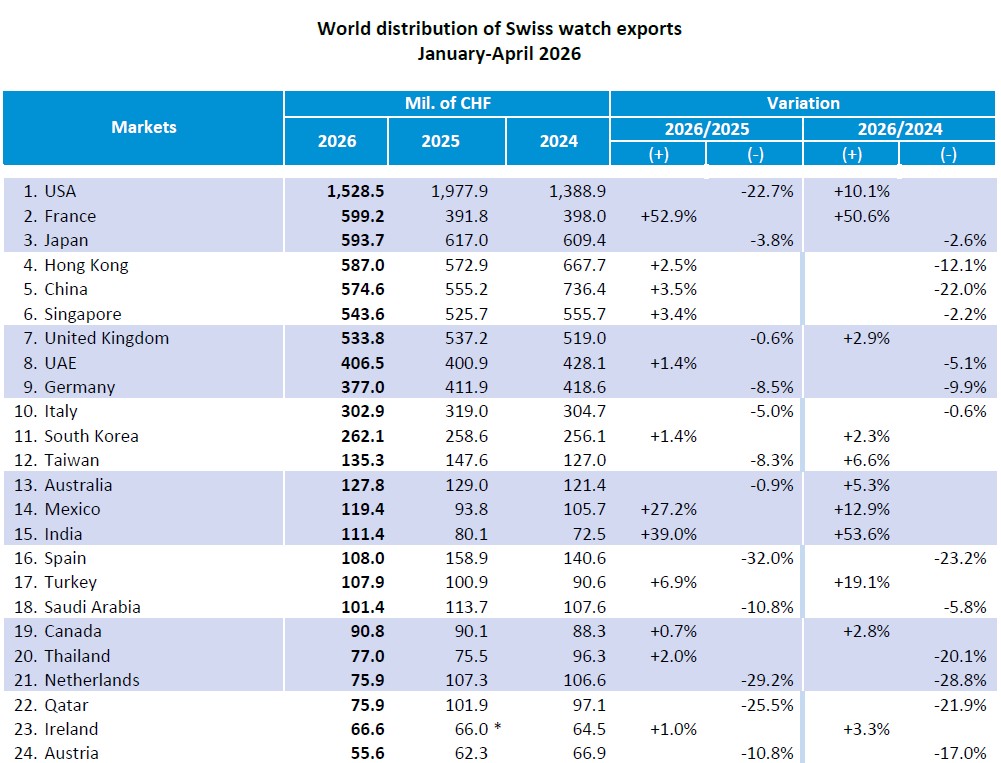

Главным виновником апрельской «просадки» выступил рынок США, где экспорт сократился сразу на 56,4%. Но эта цифра – прямое следствие событий годичной давности. В апреле 2025 года на фоне анонсированного жесткого повышения американских пошлин часовщики постарались отправить в США все, что возможно, ради создания запасов. А Америка поглощает до половины мировых объемов золотых часов и тяжелого люкса (категории дороже 3 000 CHF), которые и дали взлет.

Сегодня этот искусственный пузырь сдулся. В долгосрочной перспективе американский рынок чувствует себя уверенно. Экспорт в США за апрель 2026 года вырос на 8,9% по сравнению со спокойным, «дотрамповским» апрелем 2024 года, а суммарный показатель за первые 4 месяца 2026 года даже превышает аналогичные объемы 2024 года.

Французский транзит: логистика вместо внутреннего спроса

Одной из самых ярких тенденций последних месяцев стал аномальный взлет экспорта во Францию (+46,3% в апреле). Но этот скачок никак не связан с резким ростом внутреннего потребления среди французов или наплывом туристов в Париже. Франция используется крупными международными брендами как логистический хаб.

Ближний Восток: устойчивость вопреки геополитике

Серьезные опасения вызывал рынок Ближнего Востока из-за боевых действий, начавшихся в марте. Логично было ожидать затяжного провала поставок.

Однако статистика преподнесла сюрприз. По итогам четырех месяцев спад поставок в Саудовскую Аравию, Катар и Кувейт оказался контролируемым и далеко не таким глубоким, как можно было ожидать. Более того, уже в апреле ситуация начала нормализоваться, и цифры выровнялись. ОАЭ и вовсе продемонстрировали рост по результатам первых четырех месяцев относительно аналогичного периода прошлого года.

Большой Китай нащупал дно и развернулся

Несколько месяцев назад я писал, что по моим ощущениям затяжной тренд на снижение экспорта в Большой Китай (КНР + Гонконг) сломался. Тогда еще не было отчетливых цифр, которыми можно было бы подтвердить это, теперь они появились.

По результатам января–апреля 2026 года Китай показал рост на 17,1%, а Гонконг – на 13,5% по сравнению с прошлым годом. Безусловно, до рекордов прошлых лет еще очень далеко, тем не менее, уверенный, хоть и не взрывной рост указывает на то, что китайский рынок нащупал «дно» и перешел к фазе восстановления.

Индия – новая «Россия»?

За кем сейчас наблюдает часовой мир, так это за Индией. По итогам четырех месяцев страна официально взошла на 15-е место в глобальном рейтинге импортеров швейцарских часов. Сегодня индийский рынок занял то место, которое до 2022 года на часовой карте мира занимала Россия.

Итог: Смотрим на кумулятивный тренд

Если оценивать ситуацию исключительно по «слепому» сравнению апреля 2026 к апрелю 2025 года, рынок выглядит депрессивным. Но кумулятивное снижение за первые четыре месяца года составляет всего 3,9%. Экспорт избавляется от перекосов, вызванных тарифными войнами США, а ключевые рынки Азии и Ближнего Востока показывают признаки как минимум устойчивости.